Vrednost investicije, kot jo v predlogu zakona predlaga naša civilna iniciativa, je za 316 mio evrov (1-tirna varianta) oziroma 223 mio evrov (2-tirna varianta) nižja od vladnega predloga (vse vrednosti brez vključenega DDV).

* Opomba: 2-tirna proga pomeni izgraditev vzporednih servisnih predorov polnega profila (70 m2); ne vsebuje stroškov viaduktov, tirov in druge opreme za vzporedni tir.

Naš predlog ima zaprto finančno konstrukcijo, vladni predlog je še vedno odprt, saj ni znana vloga Madžarske. Vladni in naš predlog sta identična glede zadolžitve države in nepovratnih EU sredstev (200 +250 mio evrov). Ključni razliki pa sta v tem, da naš predlog ne vključuje morebitnega posojila Madžarske, maskiranega v kapitalski vložek (200 mio evrov) in da je potreben znesek kredita pri EIB nižji za 116 mio evrov.

Stroški financiranja letnih finančnih obveznosti za najete kredite znašajo v našem predlogu le 12.6 mio evrov letno in so za 14 mio evrov nižji od vladnega predloga. Do te velike razlike pride, prvič, zaradi zelo dragega madžarskega posojila Sloveniji, saj slovenska vlada načrtuje madžarski vladi plačevati donos (v višini 4.5%) na njen kapitalski vložek (de facto posojilo, kar pa je za najmanj 2 odstotni točki dražje, kot če bi se Slovenija sama zadolžila. Zaradi tega bo Slovenija v 30 letih morala Madžarski plačati za 120 mio evrov več, kot če bi se sama zadolžila. Drugi razlog za višje letne obveznosti je vladni najem za 116 mio evrov več kredita pri EIB.

* Predpostavke: EIB kredit: 25 let, 2.0% OM; Obveznice: 30 let, 2.5% OM; Madžarska: 30 let, 4.5% donos na vložen kapital.

Če bi gradili 2-tirno progo (izgradili vzporedne servisne predore enake dimenzije kot operativne predore (70 m2), kar projekt podraži za 93 mio evrov), bi znašala letna anuiteta v našem predlogu 16.6 mio evrov, kar je še vedno za 10 mio evrov manj kot pri vladnem predlogu (26.5 mio evrov). Ključna prednost našega predloga je spet v tem, da ne vključuje zelo dragega madžarskega posojila.

* Predpostavke: EIB kredit: 25 let, 2.0% OM; Obveznice: 30 let, 2.5% OM; Madžarska: 30 let, 4.5% donos na vložen kapital.

*** Pri teh simulacijah stroškov financiranja projekta pa je treba biti pazljiv na predpostavke. Ena izmed ključnih predpostavk zgornjih simulacij je “vladno zaupanje” v to, da bo iz EU skladov s kombinacijo različnih finančnih instrumentov uspela pridobiti nepovratna sredstva v skupni višini 250 mio evrov (kar predstavlja eno četrtino vladne “predračunske vrednosti”). Če ta predpostavka pade in denimo vladi teh sredstev ne bo uspelo zagotoviti (ali pa v bistveno manjšem znesku), se bo za preostanek investicijske vrednosti potrebno zadolžiti na finančnih trgih ali pri EIB.

V spodnji sliki je narejena simulacija, kaj se zgodi z letno finančno obveznostjo investitorja, če vladi ne uspe zagotoviti nič (0) EU sredstev in bi se za ta sredstva morala zadolžiti denimo pri EIB (po 2% obrestni meri; kar je precej ugodnejša varianta od izdaje državnih obveznic po isti ali po 2.5% obrestni meri). Kot vidite, bi se v tem primeru letna finančna obveznost za poplačilo kreditov za drugi tir povečala za več kot 10 mio evrov (na skupaj 37.2 mio evrov letno). Po našem predlogu bi bilo absolutno povečanje finančnih obveznosti sicer enako, vendar bi bila letna obveznost še vedno znosna (23.3 mio evrov) in nižja od osnovne vrednosti vladnega predloga, ki stavi na EU sredstva.

* Predpostavke: EIB kredit: 25 let, 2.0% OM; Obveznice: 30 let, 2.5% OM; Madžarska: 30 let, 4.5% donos na vložen kapital.

Kumulativno v roku 30 let znašajo stroški financiranja kreditov v vladnem predlogu za 419 mio evrov več (1-tirna varianta) oziroma za 299 mio evrov več (2-tirna varianta) od našega predloga.

* Predpostavke: EIB kredit: 25 let, 2.0% OM; Obveznice: 30 let, 2.5% OM; Madžarska: 30 let, 4.5% donos na vložen kapital.

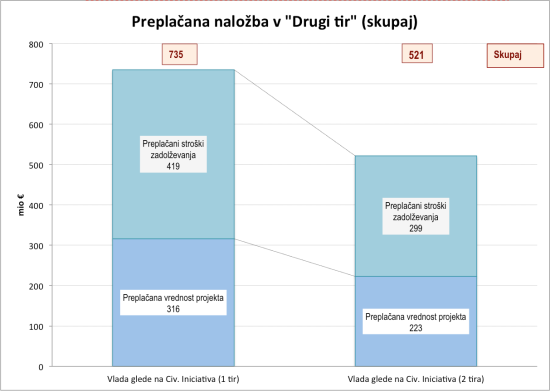

Vladni predlog financiranja drugega tira je ekonomsko neracionalen in vodi do močno preplačane naložbe. Najprej zaradi višje vrednosti naložbe in nato še zaradi uporabe dražjih virov financiranja (Madžarska). Vladni predlog pomeni kumulativno v roku 30 let za 735 mio evrov (1-tirna varianta) oziroma za 521 mio evrov (2-tirna varianta) preplačano naložbo glede na naše predloge. To pomeni, da bi zgolj z racionalizacijo vladnega predloga lahko izgradili še en “Drugi tir” oziroma privarčevali med 500 in 700 mio evrov.

* Predpostavke: EIB kredit: 25 let, 2.0% OM; Obveznice: 30 let, 2.5% OM; Madžarska: 30 let, 4.5% donos na vložen kapital.

Za konec je treba pogledati še vire poplačila obveznosti. Naš predlog zakona predvideva, da stroške izgradnje proge plačujejo ključni uporabniki, in sicer predvidevamo tri ključne vire: koncesijsko dajatev Luke Koper, dividende Luke Koper in uporabnino železniških operaterjev za uporabo 27 km nove proge (dodatno pa, v primeru, da bi bilo potrebno, predvidevamo še morebiten bencinski cent). Če z načrtnim zbiranjem teh prihodkov začnemo že 2017 in simuliramo transportne tokove prek Luke Koper in železniškega omrežja do leta 2055 (30 let po začetku obratovanja nove proge), bi skupni obseg teh prihodkov na letni ravni znašal povprečno 24 mio evrov, kar bi za dvakrat preseglo obseg letnega stroška financiranja (12.6 mio evrov), in bi zadostovalo tudi v primeru popolnega izpada nepovratnih EU sredstev (letna obveznost bi znašala 23.3 mio evrov). Kot lahko vidite je breme financiranja ekstremno asimetrično porazdeljeno, saj bi skoraj 90% vseh zbranih prihodkov zagotavljala Luka Koper prek svojih dajatev državi. Uporabniki železniške infrastrukture so tukaj v zelo privilegiranem položaju, saj plačujejo zgolj simbolično uporabnino (tudi v primeru podvojene uporabnine), čeprav polovica njihovih tovornih prihodkov izhaja iz pretovora v Luki Koper. Dejansko bo izgradnjo drugega tira praktično v celoti (in še več) odplačala Luka Koper prek svojih dajatev državi, železniški operaterji pa so tukaj zgolj “free-riderji”.

Vladni predlog je nekoliko drugačen in predvideva predvsem uvedbo posebne takse za pretovor v Luki Koper (17.9 mio evrov v 2016), poseben pribitek k cestninam za težke kamione (11.8 mio evrov v 2016) in (povečano) uporabnino. Vlada sicer v svojem zakonu ne upošteva obeh dajatev, ki jih Luka Koper že letno plačuje (koncesnina in dividende), vendar je to iz vidika celovitosti seveda treba upoštevati. Če simuliramo te predvidene vladne dodatne takse in obstoječe dajatve do leta 2055 (zaradi dodatne takse bi se dobiček Luke in s tem dividende zmanjšale za 40%), bi vlada na letni ravni iz tega naslova dobila povprečno 73.6 mio evrov. Ti prihodki bi za skoraj 3-krat presegli obseg letnega stroška financiranja (26.5 mio evrov), in za 2-krat letne stroške financiranja v primeru izpada EU sredstev (37.2 mio evrov).

Iz zgornjega sledi, da lahko vlada – glede na predvidene nižje finančne obveznosti – bistveno zmanjša načrtovane dodatne takse, sploh na pretovor v Luki Koper ter namesto davka na pretovor raje prihodke od Luke utemelji na njenem poslovnem rezultatu (dividendah). Manjkajoči del do pokritja letnih finančnih obveznosti za poplačevanje kreditov (2.5 mio evrov) pa lahko pridobi bodisi s povečanimi cestninami na težke kamione ali z bencinskim centom (zadostoval bi dvig trošarine za 0.11 centa (0.0011 evra !) pri litru goriva).

Vir: Damijan blog